近年、新NISAが注目を集めています。

「NISA」という言葉を聞いたことがあっても、どんな制度なんかよくわからないという方も多いのではないでしょうか。

こんな方におすすめ

- 新NISAについて詳しく知りたい

- 興味はあるけど、何から始めて良いかわからない

- 新NISAのメリット・デメリットについて理解したい

この記事では、投資初心者に向けて、新NISAの概要や旧制度との変更点、及び始め方や注意点について解説します。

専門用語も分かりやすく解説しているので、これからNISAを始めてみたいという方は、ぜひ参考にしてください。

この記事を読めば、新NISAについての理解が深められ、資産形成を始める第一歩を踏み出すヒントを得られるでしょう。

この記事でわかること

- 新NISAの概要や仕組みについて理解できる

- 新制度になって、どのような点が改善されたのかがわかる

- 新NISAのメリット・デメリットについて理解できる

- 初心者が安心して始めるための基本的な流れがつかめる

新NISAとは?

新NISAとは、従来のNISAを大きく見直した2024年から始まった新しい制度のことです。

旧制度のNISAと比べると、さまざまな点が改善されました。

ここでは、NISAの概要や新制度の仕組みについて解説します。

新NISAとは?

そもそもNISAとは?

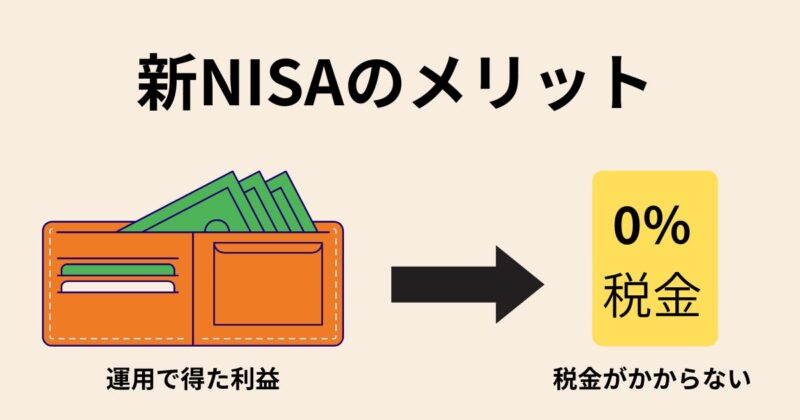

NISAとは、「Nippon Individual Saving Account」の略で、投資で得た利益が非課税になる国の制度のことです。

日本語では「少額投資非課税制度」と呼ばれ、2014年から運用が開始されました。

NISAは、投資商品そのものではなく、金融商品を購入するための専用口座です。

つまり、NISAという仕組みを通して株式などを運用する形になります。

NISAのイメージ

- NISAは、税金のかからない買い物かご

- NISAかごを使えば、一定の範囲内で税金がかからない

NISAは身近な例にたとえると、スーパーの買い物かごのようなものです。

通常の口座(課税口座)では、利益が発生すると20.315%の税金が引かれます。

しかし、NISAかごを使えば、一定の範囲内で非課税で運用できます。

例えば、株式で1年間に100万円の利益が出た場合を見てみましょう。

100万円の利益が出た場合

| 項目 | 課税口座 | NISA口座 |

|---|---|---|

| 利益 | 100万円 | 100万円 |

| 税率 | 20.315% | 非課税 |

| 税額 | 20万3150円 | 0円 |

| 手元に残る利益 | 79万6850円 | 100万円 |

このように、同じ100万円の利益でも、NISA口座を活用すれば約20万円も多く残せるのです。

新NISAの仕組み

新NISAは、「つみたて投資枠」と「成長投資枠」という2つの枠で構成されており、それぞれの概要は以下の通りです。

つみたて投資枠とは?

- 旧制度の「つみたてNISA」が引き継がれた制度

- 買い付け方法は、積立投資のみ

- 18歳以上であれば誰でも利用でき、長期・積立に向いている

成長投資枠とは?

- 旧制度の「一般NISA」が引き継がれた制度

- 買い付け方法は、積立投資に加えスポット購入も可能

- 18歳以上であれば誰でも利用でき、自由度の高い運用が可能

両者にはそれぞれ特徴があり、投資スタイルによって使い分けられます。

つみたて投資枠は、積立投資のみでの買い付け方法が可能で、毎月コツコツと少額から投資できるのが特徴です。

一方で、成長投資枠は積立投資に加えてスポット購入(一括投資)も可能で、より自由度の高い投資ができます。

長期でコツコツ積み立てたい方にはつみたて投資枠、株式などで積極的に運用したい方は成長投資枠が適しているでしょう。

新NISAでは何が変わったか

新NISAは、従来のNISAの仕組みや制度内容を大幅に見直し、2024年から始まった新しい非課税制度です。

旧制度で感じられていた不便さが解消され、より投資しやすい仕組みに生まれ変わりました。

旧制度と新制度の違いを理解するために、まずは制度内容を比較してみましょう。

旧制度

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年 | 最長5年 |

| 投資可能商品 | 条件を満たした投資信託など | 上場株式、投資信託など |

| 買い付け方法 | 積立のみ可能 | 積立もスポット購入も可能 |

| 対象年齢 | 18歳以上 | 18歳以上 |

新制度

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 年間240万円 |

| 非課税期間 | 無制限 | 無制限 |

| 投資可能商品 | 条件を満たした投資信託など | 上場株式、投資信託など |

| 買い付け方法 | 積立のみ可能 | 積立もスポット購入も可能 |

| 対象年齢 | 18歳以上 | 18歳以上 |

つみたてNISAは「つみたて投資枠」に、一般NISAは「成長投資枠」に引き継がれました。

両者の非課税期間は無制限となり、それぞれの年間の投資可能額も次のように大幅に増大しています。

1年間に投資できる非課税枠

- 一般NISAでは年間120万円→成長投資枠では年間240万円

- つみたてNISAでは年間40万円→つみたて投資枠では年間120万円

- 1年間で最大360万円分の投資が可能(240万円+120万円)

※2つの枠を合わせて、生涯で最大1,800万円まで非課税で保有可能(うち成長投資枠は最大1,200万円まで)

また旧制度では、一般NISAかつみたてNISAのどちらかの枠しか選べませんでした。

例えば、一度つみたてNISAを選んでしまうと、その年の途中で一般NISAへの変更はできません。

そのため、枠を変更したい場合は、翌年になってから改めて申し込みをする必要がありました。

一方で、新NISAではつみたて投資枠と成長投資枠を併用でき、旧制度と比べてより柔軟な投資が可能になりました。

新NISAで購入できる金融商品

新NISAで購入できる商品は、つみたて投資枠と成長投資枠でそれぞれ異なります。

つみたて投資枠は、長期的な資産形成を目的とした投資信託のみが対象です。

一方、成長投資枠では、つみたて投資枠で扱える投資信託に加え、国内外株式やETF、REITなどの幅広い商品を購入できます。

ここでは、それぞれの投資枠で購入できる金融商品について解説します。

新NISAで購入できる金融商品

つみたて投資枠で購入できる金融商品

つみたて投資枠で投資できる商品は、金融庁が指定した投資信託のみです。

投資信託(ファンド)とは、運用の専門家が投資家から集めたお金を、株式などに投資する金融商品を指します。

つまり、運用のプロにさまざまな金融商品に投資してもらうシステムです。

投資信託の仕組み

投資信託の仕組みは、スーパーの総菜売り場で売られているお弁当にたとえられます。

スーパーの総菜売り場にたとえてみると

- 金融商品:総菜売り場のからあげやサラダ

- 投資信託:お弁当(いろいろな商品がセットになっている)

お弁当は、スーパーの総菜担当の方がご飯といくつかのおかずを組み合わせたパッケージ商品です。

投資信託も同じように、運用の専門家が複数の金融商品を組み合わせて運用する仕組みになっています。

このように、投資信託の仕組みは、スーパーの総菜コーナーで売られているお弁当をイメージするとわかりやすいでしょう。

投資信託の特徴

投資信託の特徴は、以下のようになっています。

- 少額から始められる

- 複数の銘柄に分散投資できるため、リスクを抑えやすい

- 運用を専門家に任せられる

このように、投資信託はリスクを抑え小額から始められるため、初心者でも安心して運用できます。

また、銘柄を自分で一つずつ選ぶ必要がなく、専門家に運用を任せられる点も安心です。

特に新NISAのつみたて投資枠では、この投資信託を活用してコツコツと長期的に資産を増やせる仕組みが整っています。

成長投資枠で購入できる金融商品

一方で、成長投資枠では投資信託のほかに、国内株式や海外株式、ETF、REITといった幅広い商品が揃っています。

ETFやREITの簡単な説明を、以下にまとめました。

ETFとは

- Exchange Traded Fundの略で、日本語では「上場投資信託」と呼ぶ

- 株式のように証券取引所で売買できる、上場している投資信託

- 新しい金融商品で、世界中の投資家から注目されている

REITとは

- Real Estate Investment Trustの略で、日本語では「不動産投資信託」と呼ぶ

- 不動産を証券化して証券市場で売買する方法

- 複数の不動産を購入し、その賃貸収入や売買益を投資家に分配する仕組み

このように、成長投資枠では幅広い商品を扱えるため、自分の目的やニーズに合わせた投資が可能です。

つみたて投資枠に比べて、より柔軟に資産形成がしやすいのが特徴です。

積極的に運用したい方や、利益を狙いたい方に向いている投資方法と言えるでしょう。

新NISAのメリット

新制度になってさまざまな点が改善され、旧制度に比べて選択肢も広がっています。

ここでは、以下の点に着目して、新NISAのメリットについて解説します。

新NISAのメリット

それぞれ1つずつ解説していきます。

年間の非課税枠が増加

旧制度に比べると、新NISAでは年間の非課税枠が大幅に増加しています。

旧制度では、「一般NISA」は年間120万円、「つみたてNISA」は年間40万円の非課税投資枠が設定されていました。

しかし新NISAでは、「成長投資枠」が年間240万円、「つみたて投資枠」が年間120万円まで拡充されました。

そのため、これまでより多くの金額を投資でき、資産運用の幅が広がったのはメリットと言えるでしょう。

投資期間は一生涯

旧NI制度では、次のような投資期間が定められていました。

- つみたてNISA:20年

- 一般NISA:5年

そのため、旧制度では次の2点に注意して運用していく必要がありました。

- 期限が近づくと非課税期間の終了を見越して売却を検討

- 非課税口座へ移管する

一方で、新NISAでは投資期間が恒久化されたため、運用期間を気にせずに自分のペースで投資を続けられます。

この変更によって、長期的な自由度の高い資産形成がしやすくなりました。

売却後も再び非課税枠を活用できる

NISAでは、一度投資した商品を売却してもその分の非課税枠は復活しませんでした。

例えば、一般NISAで50万円分の株を売却しても、年間120万円の投資枠のうち、残りの投資可能額は変わりませんでした。

しかし新NISAでは、売却した分の非課税枠が翌年に復活するため、その枠内で再度投資が可能です。

具体例として

- 年間の成長投資枠240万円を使い切り、その翌年に100万円分を売却する

- 次の年には100万円分の投資枠が復活する

このように、必要に応じて売却しながら柔軟に運用できるため、資金が必要な場合はいつでも引き出せます。

幅広い投資先に対応

旧制度では一般NISAとつみたてNISAのどちらか一方を選択する必要がありました。

そのため、一度つみたてNISAを選択すると、その年の途中で一般NISAへの変更はできませんでした。

しかし新NISAでは、成長投資枠とつみたて投資枠の両方を併用できるため、幅広い投資が可能です。

例えば

- つみたて投資枠で投資信託をコツコツと積み立てる

- 成長投資枠で個別株に投資する

このように、自分の投資スタイルに合わせて、柔軟に運用できる点はメリットです。

新NISAのデメリット

新NISAは旧制度と比べて選択肢の幅が広がり、柔軟な投資が可能になりました。

しかし、その一方で不便に感じる点もあるでしょう。

ここでは、新NISAのデメリットについて見ていきましょう。

新NISAのデメリット

以下にそれぞれ1つずつ説明します。

旧NISAの商品を新NISAに移行できない

つみたてNISAや一般NISAで形成していた資産は、非課税期間が終了するまでそのままNISAの口座で保有できます。

しかし、旧NISAで購入した商品を新NISAの口座へ移すことはできません。

つまり、次のような対応が必要となります。

- 新NISAの非課税枠を利用したい場合は、新たに投資し直す必要がある

- 旧NISAで保有していた資産は、非課税期間が終了すると自動的に課税口座へ移管される

このように、長期保有を予定している場合は、非課税期間の終了を見据えて運用計画を立てておく必要があります。

もし保有していた商品を課税口座に移したくない場合は、非課税期間が終了する前に売却するのがおすすめです。

せっかく購入した旧NISAの商品を移管できない点は、新NISAのデメリットと言えるでしょう。

投資選択がより複雑になった

新NISAでは両方の枠が使用できるため、選択肢が増えて自由度が上がりました。

しかし、それと同時に投資の判断が難しくなったと考える方もいるでしょう。

例えば、次のような点で迷うケースが考えられます。

- どの商品をどちらの枠で購入すべきか

- どのタイミングで売却すれば良いか

こうした判断は、投資の知識が豊富でない初心者にとっては悩みの種になるでしょう。

投資の選択肢は増えましたが、その反面、適切な選択をする場合はある程度の知識が必要です。

未成年者は利用できない

旧制度ではジュニアNISAが廃止されており、新NISAへ引き継がれないため、未成年者の利用はできません。

ただし、2023年までにジュニアNISAで保有していた資産は、18歳になるまで非課税で保有できます。

また、子供名義で資産を運用したい場合は、親の非課税口座を活用する必要があります。

このように、未成年者が自ら口座を開設できない点は、新NISAの弱点と言えるでしょう。

短期運用には向かない

新NISAでは、中長期の投資を前提とした商品が多いため、短期運用には向きません。

その理由の1つとして、価格変動の影響を受けやすいことが挙げられます。

例えば

- 株式や投資信託は日々価格が変動する

- 短期間で売買を繰り返すと、想定以上の損益が発生するリスクがある

こうした点を踏まえると、短期的な売買よりも、新NISAは長期運用に適していると言えるでしょう。

長期運用であれば、一時的な値下がりが発生しても、回復を待つことで利益を得られる可能性があります。

初心者におすすめの投資方法

新NISAでは、成長投資枠とつみたて投資枠の両方が併用でき、投資対象の選択肢も広がりました。

しかし、初心者にとっては、どの枠をどのように活用すればよいのかの判断が難しいでしょう。

ここでは、以下の2点に絞って、初心者が始めやすい投資方法を紹介します。

初心者におすすめの投資方法

それぞれ1つずつ説明します。

つみたて投資枠で長期投資

新NISAには2つの投資枠がありますが、初心者にはつみたて投資枠のみを使用し、長期で投資することをおすすめします。

なぜなら、投資経験の少ない初心者にとって、数ある商品のなかからどの金融商品が良いかの判断が難しいからです。

そこで、まずはリスクを抑えられる「つみたて投資枠」を活用すると良いでしょう。

ポイント

- 金融庁が認定した投資信託に絞ることで、ハイリターンは望めなくてもリスクを大幅に抑えられる

- 月10万円の投資が可能で、これを1か月の投資額と考えれば十分な金額

初心者のうちは、つみたて投資枠のみでコツコツと資産運用を始めるのが安心です。

成長投資枠を活用する場合は、もう少し投資経験を積み、資金に余裕が出てきてからでも遅くないでしょう。

インデックスファンドの投資信託がおすすめ

投資信託には、インデックスファンドとアクティブファンドの2種類に分けられます。

両者の特徴は次の通りです。

- インデックスファンド:運用手数料が低いため、長期的にコストを抑えながら投資できる

- アクティブファンド:ハイリスク・ハイリターンの傾向が強く、インデックスファンドに比べると保有コストが高い

両者を比較すると、アクティブファンドはインデックスファンドに比べてコストがかかります。

そのため、初心者にはリスクの低いインデックスファンドでの運用がおすすめです。

新NISAの始め方

新NISAを始めるには、NISA口座を開設する必要があります。

NISA口座は銀行や証券会社で、1人につき1口座のみの開設が可能です。

ここでは、新NISAの始め方の流れやおすすめの証券会社について解説します。

新NISAの始め方

NISA口座開設の流れ

まずは、NISAを始めるには口座の開設が必要です。

NISA口座開設の流れは以下のとおりです。

- 金融機関を決め、ネットや郵送で口座開設(総合口座とNISA口座)の申込手続きを行う

- 必要書類(マイナンバー記載書類や本人確認書類)をアップロードまたは郵送する

- NISA口座の仮開設が完了

- 税務署による審査を受ける

- 口座開設完了

金融機関にもよりますが、郵送手続きの場合、書類到着から口座開設まで1週間程度かかります。

一方、ネット申込なら最短2日で口座開設が完了するため、スムーズに手続きができます。

また、口座を開設する際は以下の点に注意してください。

口座開設の注意点

- NISA口座は1人につき1つしか開設できない

- 一度開設すると、その年の間は金融機関を変更できない

- 変更を希望する場合、翌年以降に金融機関の変更手続きを行う必要がある(年単位で変更可能)

また、金融機関ごとに取り扱い商品が異なるため、自分に合ったところを選ぶことをおすすめします。

新NISAで投資するならネット証券がおすすめ

NISA口座は、銀行や証券会社で開設できます。

しかし銀行や証券会社では取り扱っている銘柄が少なく、また最低積立金額も1,000円からとなっています。

そのため、選択肢の多さや利便性を重視するなら、ネット証券での口座開設がおすすめです。

その理由を、以下にまとめました。

- 購入できる銘柄の数が豊富

- クレジットカードでの積立が可能(ポイントが貯まる)

- 最低積立金額が100円から可能

- 積立頻度を「毎日」から設定できる

- 取引手数料が安い

このように、ネット証券での運用は手数料が安く、取扱商品が豊富で利便性も高いのがメリットです。

初心者におすすめの証券口座

NISA初心者には、楽天証券やSBI証券での運用がおすすめです。

その理由は、使いやすさや商品取り扱いの豊富さに加え、ポイント制度などのサービス面でも魅力があるためです。

以下に、両者の特徴をそれぞれ表にまとめました。

| 証券会社 | 楽天証券 | SBI証券 |

|---|---|---|

| ポイント還元 | 楽天カード決済なら最大2%、楽天キャッシュ決済なら0.5%還元 | 三井住友カード積立で最大4% |

| ポイント投資 | 1ポイント=1円で投資できる | VポイントとPontaポイントは、それぞれ1ポイント=1円で投資できる |

| 取扱商品 | 国内外の株式、投資信託、ETF、REIT | 国内外の株式、投資信託、ETF、REIT |

| 最低積立金額 | 100円から積立可能 | 100円から積立可能 |

| NISAの取引手数料 | 無料 | 無料 |

楽天証券 公式サイト

SBI証券 公式サイト

このように、両者ともサービスが充実しており、自分の重視する点に合わせて選ぶのが良いでしょう。

楽天カードを普段から利用している方は楽天証券、三井住友カードを活用したい方はSBI証券が適しています。

自分に合った証券会社を選び、新NISAを活用して賢く資産運用を始めてみてはいかがでしょうか。

まとめ

この記事では、投資初心者に向けて新NISAの概要やおすすめの証券会社について解説してきました。

この記事のポイント

- 新NISAは「成長投資枠」と「つみたて投資枠」の併用が可能

- 初心者には、低コストで分散投資ができる「インデックスファンド」がおすすめ

- NISA口座を開設するなら、楽天証券かSBI証券の2択

新NISAは、非課税で資産運用ができる魅力的な制度です。

しかし制度の仕組みや選択肢が多いため、しっかりと理解したうえで活用することが大切です。

また証券会社によっては、ポイント還元や取引のしやすさも変わってくるため、自分に合った金融機関を選びましょう。

これから新NISAを始めたいと考えている方は、ぜひ検討してみてください。