- 毎月の収入が減り、住宅ローンの返済ができなくなってしまった

- 金融機関から督促状や催告書が届いて不安になっている

- このまま滞納が続けば、持ち家を競売にかけられるかもしれない…

このように、会社の業績が悪化し収入が減り、住宅ローンの支払いが滞るケースも少なくありません。

滞納が続けば、最悪の場合は自宅が競売にかけられ、住まいを失ってしまう可能性があります。

この事態を回避する方法の一つに、「任意売却」と呼ばれる手続きがあります。

任意売却は周囲に滞納状況を知られにくく、うまくいけば市場価格に近い金額での売却が可能です。

この記事では、任意売却の概要や流れ、手続きができないケース、そしてメリット・デメリットについてわかりやすく解説します。

最後まで読めば、任意売却の正しい知識が身に着き、安心して生活再建の第一歩を踏み出せるでしょう。

この記事でわかること

- 任意売却と競売との違いがわかる

- 任意売却の手続きはどのような流れで進むのかが把握できる

- 任意売却にはできないケースもある

- 任意売却をする上でのメリットやデメリットについてわかる

任意売却とは

任意売却とは、住宅ローンの支払いが困難になった際に、債権者の同意を得て自宅を売却する手続きです。

任意売却とは、住宅ローンの支払いが困難になった際に、債権者の同意を得て自宅を売却する手続きです。

債権者とは、他人にお金を貸している銀行などの金融機関のことを指し、債務者とは融資を受けている人のことです。

任意売却は住宅ローンが完済していなくても市場に近い金額で売却でき、競売を回避するための有効な手段です。

ただし、手続きを進めるには、不動産に設定されている「抵当権」を解除する必要があります。

抵当権とは?

- 抵当権とは住宅ローンの返済が滞ったときに、金融機関が不動産を差し押さえて優先的に借金を回収するための権利のこと

- 住宅ローンを組む際、金融機関から抵当権の設定を求められる

抵当権を解除するには、金融機関との協議が欠かせません。

ただし、場合によっては抵当権が抹消されないケースもあるため、注意が必要です。

任意売却と通常売却・競売との違い

家を売るには、任意売却・通常売却・競売の3つの方法があります。

いずれも不動産を売るという点では共通していますが、手続きの流れや目的などに大きな違いがあります。

各方法の特徴を把握しておくことで、自分に合った選択肢を検討しやすくなるでしょう。

ここでは、任意売却と通常売却、そして競売の違いについてわかりやすく解説します。

通常売却との違い

任意売却は、通常売却と同様に不動産会社に仲介を依頼して売却手続きを進めます。

ただし任意売却は、住宅ローンを滞納してから金融機関との交渉を経て進めるため、通常売却とは目的や前提条件が異なります。

以下に、両者の違いをわかりやすくするために、それぞれの特徴を表にまとめました。

| 売却手続き | 任意売却 | 通常売却 |

|---|---|---|

| 金融機関との関係 | 売却手続きを進めていくうえで、金融機関との承諾が必要 | 金融機関との交渉は不要 |

| 売却価格 | 金融機関が決める | 所有者が売却価格を決められる |

| 売却のスピード | 競売を回避するため、スピーディーに進める必要がある | 売主の都合に合わせて進められる |

両者の違いを見ると、任意売却は金融機関の承諾が必要なうえ、売却価格も決められません。

また、競売手続きが開始する前に物件を売却する必要があるため、通常売却に比べて自由度が低いと言えます。

任意売却はあくまでも競売を回避する手段であるため、時間的な制約がある点も通常売却との大きな違いです。

競売との違い

任意売却と競売は、いずれも住宅ローンの返済が難しくなったときに、不動産を売却して返済資金を確保する方法です。

しかし両者には、信用情報やプライバシーへの影響、そして売却価格などに大きな違いがあります。

以下に、両者の違いをわかりやすくするために、それぞれの特徴を表にまとめました。

| 売却手続き | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い金額で売れる | 市場価格の5~7割程度にしかならない |

| 手続きの進め方 | 債権者の同意を得て、債務者の意思で進められる | 裁判所を通じて、債務者の意思に関係なく進められる |

| 信用情報 | 競売に比べて、信用への影響が少ない | ブラックリストに載る |

| 周囲への影響 | 一般の不動産売却と同じ方法で進めるので、周囲には知られにくい | 裁判所による公示があり、周囲に知られるリスクが高い |

両者の違いを見てみると、任意売却の方が債務者にとって心理的負担が少なく、柔軟に進められる手続きであることがわかります。

さらに、市場価格に近い金額で競売よりも高く売却できるため、残りの住宅ローンに充てられる金額が高いのもメリットです。

一方で、競売は任意売却に比べて売却価格が低く、裁判所主導で手続きが進められます。

そのため、経済的・心理的な負担が大きく、不安を感じやすい手続きと言えるでしょう。

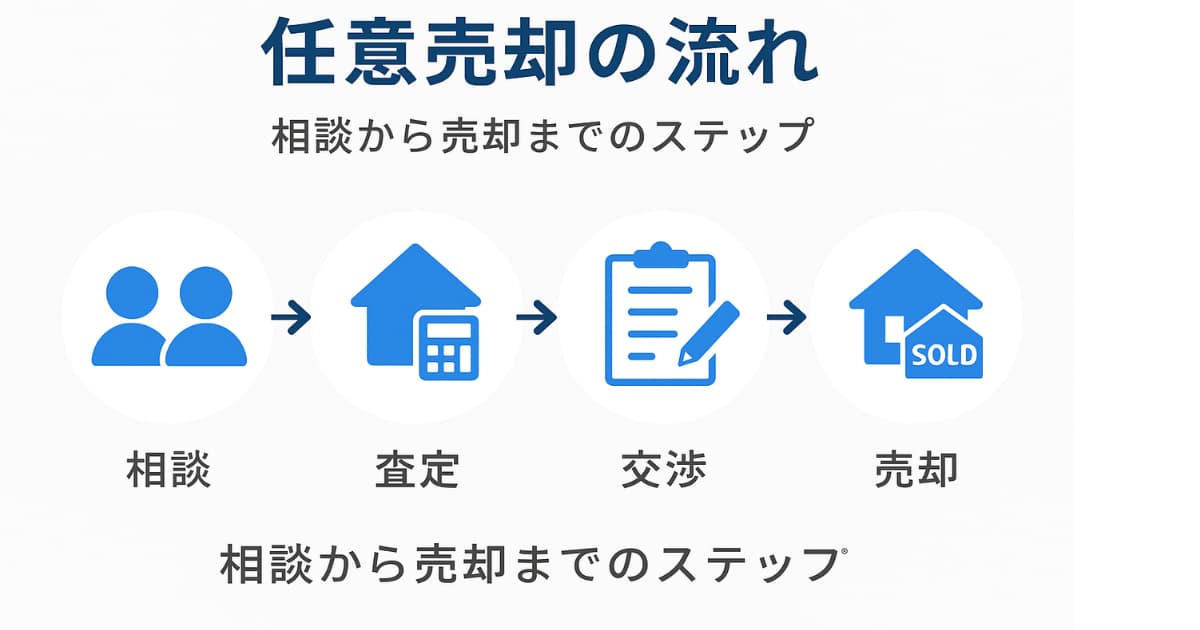

任意売却の流れ

任意売却は、次のような流れで手続きを進めていくのが一般的です。

それぞれの工程について詳しく説明します。

金融機関から督促状が届く

住宅ローンの返済が滞ると、金融機関から督促状が送られてきます。

督促状はハガキや電話で来ることが一般的です。

この督促を無視したまま3~6か月放置してしまうと、「期限の利益」が喪失され、ローンの分割払いができなくなります。

期限の利益とは?

- 期限の利益とは、住宅ローンの支払いを分割払いにできる権利のこと

- 不動産を購入するとき、毎月の支払いを無理なく行えるように設定されている

※滞納状況が続くとこの権利が失われ、残りの住宅ローンの一括返済が命じられる

残りの住宅ローンの一括返済を求められ、全額を支払えない場合、競売にかけられるリスクが高まります。

こうした事態を避けるためにも、督促状が届いた時点で早めに対応することが重要です。

借入先の金融機関に連絡し、現状を説明しましょう。

場合によっては、返済条件を見直せる可能性もあります。

不動産会社に相談し、査定を依頼する

督促状が届き今後の返済の目処がつかず、任意売却を決意した場合は、不動産会社に相談し持ち家を査定してもらいましょう。

このとき、任意売却を検討していることや残りの住宅ローンの残高などを正直に伝えることが重要です。

任意売却の実績が豊富な不動産会社であれば、状況をヒアリングしたうえで、今後の対応に適した的確なアドバイスをしてくれます。

ただし、不動産会社に査定を依頼する際は、以下のポイントを把握しておきましょう。

査定を依頼するときのポイント

- 査定前に、近隣の不動産相場を調べておく

- 査定結果は実際の売却価格とは異なる場合があるため、あくまでも参考にとどめる

- 1社だけでなく、複数の不動産会社に査定を依頼する

こうしたポイントを事前に把握しておくと、相場感をつかみやすくなります。

また、実際の売却価格は金融機関が決めるため、査定結果は参考程度に聞いておくことが重要です。

納得できる提案をしてくれる不動産会社が見つかれば、任意売却に向けて媒介契約を締結しましょう。

残債を把握する

任意売却を行う前に、現在の残債や売却後の金額がどれくらいになるかを確認しておくことが重要です。

住宅ローンの残高は、次の3つの方法で確認できます。

住宅ローン残高の確認方法

- 借入先の金融機関のWebサイト

- 残高証明書

- 返済予定表

借入先の金融機関のWebサイト

借入先の金融機関でインターネットバンキングを利用している場合、web上で住宅ローンの残高を確認できます。

ただし、すべての金融機関がこのサービスを提供しているわけではありません。

インターネットバンキングが利用可能かどうかは、公式サイトやサポート窓口で事前に確認が必要です。

残高証明書

借入先の金融機関から毎年送られてくる住宅ローン残高証明書でも残高を確認できます。

ただし、契約時に郵送料を金融機関に預けていなければ、この残高証明書は送られてきません。

またこの書類は本来、住宅ローン控除を受ける人向けのものです。

通常は10~11月頃に届きますが、借入時期によっては翌年の1月中旬頃になることもあります。

返済予定表

返済予定表とは借り入れ後に金融機関から送られてくる、住宅ローンの毎月の支払額や残高が記載された書類のことです。

この書類の内容を見れば、残債だけでなく元金や利息まで把握できます。

返済予定表は、借入後1週間~10日ほどで、金融機関から届け出た住所に送付されます。

金融機関との交渉

任意売却で自宅を売るには、金融機関に抵当権の解除をしてもらう必要があります。

もし複数の金融機関から借入をしている場合は、それぞれの合意を得てすべての抵当権を解除しなければなりません。

抵当権が付いたままでは不動産の所有権は移転されず、売却手続きを進められないためです。

金融機関の承諾を得るには、不動産会社と連携して、「売却価格の分配表」や「生活状況表」を作成し交渉することが必要です。

売却価格の分配表、生活状況表とは?

- 売却価格の分配表:売却代金を債権者にどう振り分けるかを示す書類

- 生活状況表:家計簿のように収入や支出を書き出した、生活状況がわかる書類

債権者はこれらの資料のもとに、売却価格と残債の差や返済計画が現実的であるかどうかを確認します。

もし差が大きい、もしくは計画性に欠けていると見なされた場合、承諾が得られないこともあります。

そのため、任意売却を成功させるには、事前に不明点を解消し不動産会社と綿密に打ち合わせをすることが不可欠です。

売却活動を開始する

金融機関との交渉も終え、任意売却が許可されると、売却活動に入ります。

不動産会社は一般の仲介による売却と同様に、買い手を探します。

しかし通常売却とは異なり、売却活動の際は次の2点に注意しましょう。

売却活動時の注意点

- 猶予期間内に買い手を見つけなければならない

- 売却を成立させるために、販売価格の調整が必要な場合もある

このように、任意売却は期限内に物件を売る必要があるため、迅速な売却活動を求められます。

また、なかなか売れないケースや買い手から価格交渉があった場合は、販売価格の値下げなどの対応が必要になります。

決済・所有権の移行

売買契約後、売主や買主との調整を経て決済日が設定されます。

決済と同時に、物件の引き渡しを行うため、それまでに引っ越しを済ませておきましょう。

所有権移転については、司法書士が決済と同日に法務局で手続きを行うため、売主は何もする必要はありません。

必要書類に不備がなければ、通常1~2週間で手続きが完了します。

任意売却後の残債について

任意売却が完了しても、住宅ローンの残債を支払っていく必要があります。

任意売却の売却代金はローン返済に充てられるだけであり、住宅ローンそのものが消えるわけではないためです。

残債の支払い方法や、利息などについて不安や疑問を抱く方も少なくありません。

ここでは、任意売却後の残債について詳しく解説します。

任意売却後の残債について

残債の支払い方法について

任意売却を行っても、住宅ローンの残債が発生するケースは少なくありません。

残債の金額は、借入額や売却価格、金融機関との交渉内容によって大きく変わります。

しかし、残債は一括返済できるほどの少額ではない場合が多く、実際にはほとんどの債務者にとって現実的な選択肢ではありません。

金融機関にもよりますが、次のように一括返済以外の選択肢も存在します。

残債の返済方法

- 分割返済

- 無理のない範囲での返済

一括返済以外に上記の2つの方法がありますが、「無理のない範囲での返済」を選ぶケースが大半です。

新生活に支障を与えない金額に設定することで、経済的負担を抑え安心して生活の再建に取り組めます。

返済条件は債権者との交渉次第ですが、必ずしも分割払いが認められるとは限らないので注意が必要です。

残債の利息について

任意売却後の残債にかかる利息は、債権者との交渉により決まります。

住宅ローンのように、事前に一律に定められた金利が適用されるわけではありません。

債務者の返済能力が低下していることを前提に、無理のない利息に調整できるよう、債権者と交渉が可能です。

債権者との交渉時には、次の資料を用意しましょう。

債権者との交渉時に必要な資料

- 売却価格の分配表:売却代金を債権者にどう振り分けるかを示す書類

- 生活状況表:家計簿のように収入や支出を書き出した、生活状況がわかる書類

上記2つの資料は不動産会社と連携して作成します。

交渉を有利に進めるためにも、債権者との対応に強い不動産会社を選びましょう。

また、債権者によっては利息を一切取らず、元金の返済のみで合意できる場合があります。

このように柔軟に対応するのは、滞納を避けて着実に残りのローンを回収することを重視しているためです。

残債の支払先について

任意売却後の残債は、住宅ローンを貸し付けた金融機関、もしくはその債権を引き継いだサービサーに支払うことになります。

サービサーとは、債権回収会社とも呼ばれ、金融機関から債権を買い取って回収を行う会社です。

サービサーは法務大臣から営業許可を受けており、下記の条件のもとで業務を行っています。

条件

- 資本金が5億円以上ある株式会社であること

- 取締役のうち少なくとも1名は弁護士であること

- 暴力団など反社会的勢力が事業を支配していないこと

- 役員に暴力団関係者が含まれていないこと

上記のような厳しい条件をクリアしているため、違法な取り立てや不当な請求をされる心配はありません。

また、サービサーは債権を安い価格で購入している可能性があるため、交渉次第で残債を減らすことが可能です。

任意売却に必要な費用や税金について

任意売却を行うにあたって、いくつかの費用や税金が発生します。

任意売却を行うにあたって、いくつかの費用や税金が発生します。

返済が滞っているなかで、新たに現金を用意するのが難しいと感じる方もいるでしょう。

しかし任意売却では、基本的な費用は売却代金の中から支払われるため、売主が直接負担する必要はありません。

ここでは、任意売却に必要な費用や税金について解説します。

任意売却に必要な費用や税金について

任意売却にかかる主な費用や税金

任意売却で発生する費用は、基本的に通常売却と同じです。

主な内訳を以下の表にまとめました。

| 費用 | 概要 | 目安金額 |

|---|---|---|

| 抵当権抹消費用 | 抵当権を抹消するための登録免許税や登記関連費用 | 登録免許税:不動産1件につき1,000円登記情報代:1,000円程度 |

| 司法書士への報酬 | 登記手続き(所有権移転、抵当権抹消など)を依頼する際の報酬 | 1万円程度 |

| 仲介手数料(不動産会社に支払う報酬) | 売却価格に応じて上限あり(宅建業法で規定) | 売却価格の3%+6万円+消費税(例:売却価格が2,000万円の場合、手数料の上限は66万円になる) |

| 印紙代 | 売買契約書に貼る収入印紙代 | 契約価格によって異なる(2,000円~40万円) |

任意売却にかかる手数料

任意売却で必要となる手数料は、仲介手数料のみです。

なかには、事務手数料やコンサル料などの名目で費用を請求してくる悪徳業者が存在します。

こうした不当な手数料を請求してくる業者には注意してください。

登記手続きについて

登記手続きには法務局とのやり取りが必要であり、専門的な知識が欠かせません。

そのため、所有権移転や抵当権抹消などの登記は、司法書士へ依頼するのが無難です。

任意売却を円滑に進めるためにも、専門家のサポートを受けることをおすすめします。

任意売却にかかる税金(譲渡所得税)

任意売却にかかる譲渡所得税は、基本的に発生しません。

任意売却による売却代金はローン残高よりも低いため、利益が出ることはないからです。

譲渡所得税はあくまでも利益が出た場合に発生するため、任意売却で課税されるケースはほとんどありません。

任意売却ができないケース

任意売却は、住宅ローンの返済が困難な際に物件を市場価格に近い金額で売却できるメリットがあります。

しかし、任意売却ができないケースもあるため、注意が必要です。

ここでは、任意売却ができないケースを以下に詳しく解説します。

金融機関が任意売却に同意しない

ローンを貸し付けている金融機関が任意売却に同意しなければ、手続きを進められません。

任意売却を行う一つの条件として、債権者が担保としている物件の抵当権を解除してもらう必要があるからです。

金融機関が任意売却に同意する際、以下を判断材料としています。

任意売却を承諾する際の判断材料

- 物件の担保価値

- 売却後の残債がどのくらいあるか

- 返済計画に透明性があるか

こうした条件を満たさないと、金融機関は任意売却に同意しません。

例えば、返済計画が不透明だったり、売却価格が残債に対して極端に少なかったりする場合、金融機関は競売を検討します。

競売の方が、回収額が多いと判断されるケースもあるからです。

このように、納得できる売却価格と返済計画に透明性がなければ、金融機関の同意を得るのは難しいでしょう。

物件の買い手がつかない

物件の買い手が見つからなければ、任意売却は成立しません。

買い手がつかない主な理由は、次の通りです。

買い手がつかない理由

- 物件価格が相場よりも高く設定されている

- 土地や建物の状態が良くない

こうした理由から、買い手から条件が合わないと判断され、物件が売れ残ってしまう可能性があります。

また、任意売却は残債を回収する目的で行われるため、債権者と相談しながら売却価格を決めなければなりません。

そのため、相場よりも高く設定される可能性もあり、買い手から割高だと判断され売却がスムーズに進まない場合もあります。

このように、価格が適正でなく物件の状態も良好でなければ、買い手を見つけるのは難しいでしょう。

所有者や共有者が売却に反対している

任意売却を行うには、物件の所有者・共有者すべての同意を得なければなりません。

そのため、一人でも反対すれば手続きを進められません。

仮に、共有名義人全員の関係が良好であれば、承諾を得るのはさほど難しくないでしょう。

しかし、下記のように同意を容易に得られないケースも存在します。

同意を得るのが難しいケース

- 元配偶者と疎遠になり連絡が取れない

- 離婚の経緯などから、元配偶者に反対される

- 家族間で意見がまとまらない

こうした事情から、交渉を重ねても合意に至らないこともあります。

税金の未払いにより不動産が差し押さえられている

固定資産税や住民税、国民健康保険料などが未払いになると、市町村が持ち家を差し押さえます。

なぜなら、持ち家を売却(公売)し、売却代金を未納の税金や保険料の支払いに充てるためです。

公売とは?

- 公売とは、税金や保険料の滞納により差し押さえた財産を、市町村などの公的機関が売却して換金する手続き

- 競売と似ているが、不動産売却の理由が税金などの公的債務の滞納である点が異なる

物件が差し押さえられている状態では、任意売却の手続きを進められません。

そのため、手続きを進めたい場合は、滞納している税金や保険料を全額納付する必要があります。

しかし任意売却を検討している債務者にとっては、経済的な余裕がなく全額納付は難しいでしょう。

その場合、市町村に事情を説明し、分割払いについて交渉することが可能です。

(※ただし、一部の地域では全額納付のみ)

任意売却のメリット

任意売却には、競売に比べて市場価格に近い金額で売却でき、信用情報の影響を低く抑えられるなどのメリットがあります。

任意売却には、競売に比べて市場価格に近い金額で売却でき、信用情報の影響を低く抑えられるなどのメリットがあります。

ここでは、任意売却のメリットについて具体的に説明します。

市場価格に近い金額で売却できる

任意売却は市場価格に近い金額で売れる可能性があり、競売よりも高く売却できるのがメリットです。

競売では、売却価格が相場の5~7割程度にしかなりませんが、任意売却では市場価格の8~10割の価格で売却できます。

そのため、残りのローンの返済を少なくでき、経済的負担を抑えられます。

ローンの滞納が他の人にばれない

任意売却の物件情報は通常の不動産取引と同じように扱われるため、住宅ローンの滞納状況を他の人に知られることはありません。

対して、競売物件の情報はインターネットに掲載されるため、知人や近所の人に事情を知られる可能性があります。

その結果、プライバシーが守られにくく、精神的な負担につながることもあります。

その点、任意売却なら通常の売却と同様の手続きで進められるため、プライバシーを守れる点はメリットです。

残債は分割返済できる

任意売却後の住宅ローンの残債は、ほとんどのケースでは金融機関と相談のうえ分割返済が可能です。

なぜなら、金融機関は債務者にとって一括返済は現実的ではないことを十分理解しているためです。

そのため、金融機関は無理な返済を強要せず、債務者の経済事情に基づいた返済額を設定します。

引っ越し費用が出る場合がある

任意売却では、債権者が売却代金の一部から引っ越し費用を負担してくれる場合があります。

競売に比べて売却代金が高く、債権者にとっては引っ越し費用を負担してもより多くの借金を回収できると判断するからです。

ただし、昔に比べると債権者は引っ越し代を認めるケースが少なくなっています。

また、稀なケースですが、仲介会社の依頼で買主が引っ越し費用を援助してくれる場合もあります。

任意売却のデメリット

任意売却には市場価格に近い金額で売却できる利点がありますが、その反面、デメリットも存在します。

任意売却には市場価格に近い金額で売却できる利点がありますが、その反面、デメリットも存在します。

任意売却を検討の際は、メリットに合わせてデメリットも理解しておくことが重要です。

ここでは、任意売却のデメリットについて詳しく解説します。

任意売却のデメリット

金融機関との交渉が必須

任意売却を行うには、金融機関との交渉が欠かせません。

なぜなら、借入をしているすべての債権者から抵当権を外してもらう必要があるからです。

金融機関との交渉の際には、次の2つの資料が必要です。

必要書類

- 売却価格の分配表

- 生活状況表

まず、これらの資料の準備には手間と時間がかかります。

また、債権者も内容を細かくチェックしているため、不備があれば再度作成が必要です。

さらに、債権者との交渉にも時間がかかり、期限が限られている任意売却にとっては大きなハードルとなるでしょう。

滞納履歴が個人信用情報へ登録される

任意売却のデメリットとして、住宅ローンの滞納履歴が個人信用情報へ登録されてしまいます。

競売とは異なり、周囲の人に滞納状況が知れ渡ることはありませんが、信用情報機関には「延滞」の記録が残ります。

そのため、今後自動車ローンなどを組む際に審査で不利になってしまうのです。

競売は回避できても、滞納履歴は信用情報に残るため、将来のローン利用に影響します。

連帯保証人の承諾が必要

任意売却を進めるにあたり、連帯保証人の承諾が不可欠です。

なぜなら、連帯保証人にも返済義務があり、任意売却後に残債が出た場合はそれを支払わなければならないためです。

連帯保証人は妻である場合が多く、ごく稀に配偶者の父になっているケースも見られます。

このように、連帯保証人が身内である場合が多いため、人間関係を壊さないように返済計画を密に話し合う必要があります。

残債の返済義務は残る

任意売却が完了しても、残債の返済義務は残ります。

抵当権は外れても、ローン契約自体は消えていないからです。

ただし、一括返済を求められるケースは少なく、分割払いに応じてもらえる場合が一般的です。

また、金利や返済額についても交渉可能で、収入に応じた無理のない額で返済計画を立てられます。

任意売却を行うにあたっての注意点

任意売却の手続きをスムーズに進めるには、いくつか注意すべき点があります。

売却を成功させるには、早めの行動や専門家選びが重要です。

ここでは、任意売却を行うにあたっての注意点について解説します。

任意売却を行うにあたっての注意点

滞納が始まった時点で金融機関に相談する

住宅ローンの返済が難しいと感じたら、滞納が深刻化する前に金融機関に相談しましょう。

滞納を放置すれば、競売に移行するリスクが高まるからです。

また、返済計画を見直してもらうことで、返済期間の延長や月々の支払額を減らしてもらえる可能性があります。

このように、早めの相談により、金額によっては売却を避け残りのローンを完済できる場合もあります。

競売が始まるまでに売却を成功させる

任意売却を成功させるには、競売が始まるまでに買い手を見つけなければなりません。

競売が開始されると、原則として任意売却はできなくなるからです。

金融機関との交渉などにも時間がかかるため、思った以上に余裕はありません。

任意売却はまさに時間との勝負であり、できるだけ早めに行動することが成功へのカギとなるでしょう。

信用できる専門家を選ぶ

任意売却を円滑に進めるには、信用できる専門家選びが欠かせません。

なぜなら、金融機関との交渉や残債処理の手続きもスムーズに進められ、安心して任意売却を行えるためです。

売却までの時間は限られており、無駄な時間を省くためにも任意売却の実績が豊富な不動産会社を選びましょう。

不動産会社選びのポイントは、次の通りです。

不動産会社を選ぶ際のポイント

- 弁護士や司法書士など、法律の専門家としっかり連携しているか

- 相談者の状況を理解し、寄り添ったサポートをしてくれるか

こうした点を意識し、累計の対応件数や実際に利用した人の口コミを事前に確認することが大切です。

そうすれば、安心して任意売却を任せられる業者かどうかを判断しやすくなります。

また、不当な手数料を請求したり、不安をあおって迫ってくる業者もいるため、こうした悪徳業者には十分注意してください。

任意売却は生活再建の第一歩となる重要な手続きとなるため、焦らず信頼できる専門家を選ぶことが成功へのカギとなります。

まとめ:任意売却は、競売を回避できる生活再建を目指せる有効な手段

任意売却は、競売を避けつつ、市場価格に近い金額で売却できる有効な手段です。

ただし、競売が始まるまでの限られた期間で売却を成功させる必要があり、時間的な制約があることに注意しなければなりません。

また、手続きを円滑に進めるには、任意売却の実績が豊富な不動産業者を選ぶことが重要です。

任意売却を正しく理解し早めに行動することで、売却を成功させ生活再建の一歩を踏み出せるでしょう。